欢迎光临~北京易诚公关公司!

语言选择:繁體中文

牛奶行业发展到今天,对于中腰部厂商来说基本没有机会了,几乎不可能从零开始诞生一个新品牌。

常温奶领域的双寡头格局非常清晰,伊利一家就占据了39%的市场份额,而且行业增速已经放缓至个位数增长,未来的增量机会只能是存量下的消费升级。

低温奶领域的增速高于常温奶,但区域品牌林立处于群雄争霸的格局,光明29%的收入来自上海,新乳业40%的收入来自西南地区,伊利的市占率也只有15%左右。

麦趣尔的差异化主要是味道上,"每一滴,都是纯正的奶香",网友的评价是既香又好喝。

其实搞明白牛奶生产的工艺,就会明白常温奶要想搞出浓浓的奶香味其实很难。因为常温奶不论是白奶还是酸奶,一般都采用了高温热处理来杀菌,这种处理方式基本把细菌全都杀死了,也破坏了原奶的营养价值,同时味道也会比低温奶差很多,但好处是保质期可以延长至半年以上,方便存储运输。

而低温奶比常温奶好喝,也是因为杀菌工艺不同,低温奶通常是巴氏杀菌,这种方法可以保留大部分的原奶营养价值,但是需要低温存储、运输,且保质期不超过一个月,成本高于常温奶。

01.信誉危机

麦趣尔本次的食品安全事件对公司的品牌影响是无法估量的,乳制品本身就是敏感行业,建立品牌信誉度可能是需要如履薄冰很多年,而毁灭它只需要一天。

二级市场直接跌停的反馈是合理的,本身牛奶行业中腰部品牌的盈利能力就相对较差。

麦趣尔是一家综合食品加工企业,从收入结构来看,公司乳制品收入占比63.94%;烘焙食品占比23.16%;其他及节日食品分别占比为7.82%和5.07%。

值得一提的是,公司乳制品业务2021年保持了57.75%的高增长,收入从4.65亿元增长至7.33亿元,疆外全国化的发展比较顺利,如果不爆发本次安全事件,未来靠线上实现全国化的预期还是成立的。

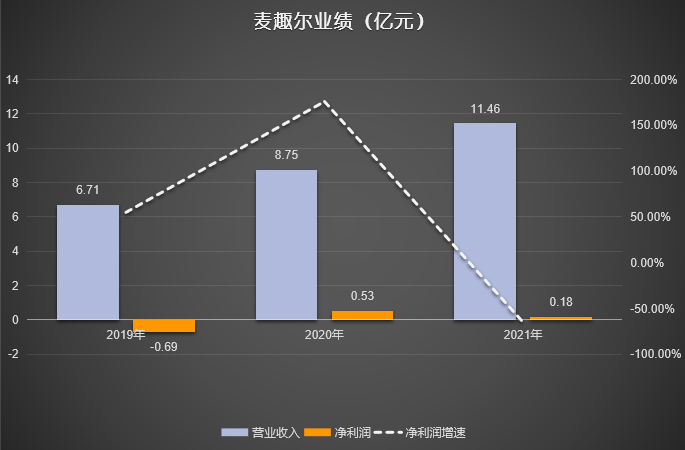

根据年报业绩来看,2021年公司收入11.46亿元,同比增长30.93%;收入连续两年保持30%以上的高增速,但增收不增利的迹象略明显,扣非净利润599.09万元,同比下滑1.95%,乳制品的毛利率也从18.07%下滑至14.87%。

为什么不赚钱呢?答案是成本高。一方面是公司的大部分奶源需要外购;另一方面是公司还要保持较高的销售费用来支撑外部扩张。2021年综合毛利率从22.86%下滑至19.26%,净利率则是从5.92%下滑至1.41%,三费中销售费用支出1.23亿元。

资产减值损失131.73万元,生物性资产损失372.91万元,食品行业不比白酒,过期就要倒掉。

从公司近四年的销售费用支出情况来看,2018年-2019年连续两年的销售费用高达1.81亿、1.44亿元,这也直接导致了当期利润出现亏损。2020年后开始缩减销售费用,公司利润立马转正,这就意味着近两年的利润也是从销售费用中省出来的。

在奶源方面,公司新建的2000头奶牛生态养殖基地建设项目已经达到完全可使用状态,同时日处理300吨生鲜乳生产线也在6月份之前竣工验收,规模虽不大,但稳住"小而美"的实力还是有的(如果不出本次安全事件的话)。

02.强者恒强

三聚氰胺事件之后行业迎来强监管,一是加大对规模化养殖场的检查力度,这也直接增加了奶企的经营成本;二是推出奶粉注册制,大量的杂牌奶粉退出市场。

众所周知奶源直接决定了牛奶的质量及生产成本,在多轮大洗牌后,头部奶企也更加重视对奶源的掌控,比如让国产奶牛进口草,比如在全球收购优质的奶源。

在奶源上,国内优质奶源基本被瓜分殆尽,伊利、蒙牛合计占了全国40%的奶源,其中伊利系占据25%,其次是光明系,区域品牌新乳业也以17.11亿元并购了寰美乳业。

头部公司无论是在品牌、渠道,还是营销能力上都已经建立了不可撼动的优势,行业强者恒强的趋势非常明显。

我对伊利的看法很简单,行业增速虽然不高,但存量市场足够大,而且头部公司的规模效应已经跑出来了,未来大概率会像可乐一样稳健增长。牛奶不同于一般饮料行业,牛奶对奶源、品质上均有较高的要求,具备较高的准入门槛。